Zawsze, kiedy zaczynamy ubiegać się o kredyt albo pożyczkę, natrafiamy na skrót RRSO. Wiele osób jednak nie wie, co on dokładnie oznacza i przede wszystkim – co się za nim kryje. Tymczasem wskaźnik ten jest niezwykle istotny w kontekście tego, ile ostatecznie zapłacimy za nasz kredyt.

Co to jest RRSO?

Pod skrótem RRSO kryje się rozwinięcie – rzeczywista roczna stopa oprocentowania. W praktyce oznacza to całość kosztów, które poniesiemy, decydując się na zaciągnięcie zobowiązania finansowego.

RRSO jest zestandaryzowanym miernikiem kosztów kredytu. Co to oznacza? Dzięki niemu mamy możliwość bardzo szybkiego i wygodnego porównania ofert różnych instytucji finansowych – od banków przez SKOKi aż po różnego rodzaju pozabankowe firmy pożyczkowe.

RRSO — definicja ustawowa

Rzeczywista roczna stopa oprocentowania jest definiowana w prawie bankowym, a dokładnie w Ustawie o kredycie konsumenckim. Czytamy tam, że RRSO to: „Całkowity koszt kredytu ponoszony przez konsumenta, wyrażony jako wartość procentowa całkowitej kwoty kredytu w stosunku rocznym”.

Dzięki RRSO nie musimy długo zastanawiać się nad tym, która oferta kredytowa będzie w naszym przypadku najkorzystniejsza. W internecie funkcjonuje wiele porównywarek RRSO, dlatego nie ma potrzeby robienia tego ręcznie.

Jak obliczyć RRSO?

Informacja o tym, jak obliczyć RRSO znajduje się w załączniku 4 do Ustawy o kredycie konsumenckim. Trzeba jednak zaznaczyć, że opiera się to na bardzo skomplikowanym wzorze matematycznym, który przeciętnego konsumentowi może przysporzyć nieco kłopotu. Zamiast tego warto rozważyć skorzystanie z jednego z dostępnych w sieci kalkulatorów RRSO, które błyskawicznie obliczają ją za nas.

A jakie informacje są potrzebne do uzyskania wyniku rzeczywistej rocznej stopy oprocentowania dla danego kredytu lub pożyczki? W kalkulatorze trzeba będzie zawrzeć:

- kwotę, o którą się ubiegamy

- okres kredytowania

- wysokość prowizji

- oprocentowanie

- to czy raty są równe, czy malejące

Wzór na RRSO

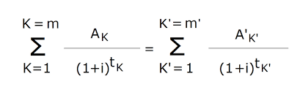

Rzeczywista roczna stopa oprocentowania (RRSO) jest wyliczana według dokładnych wytycznych, które określone są w Ustawie o kredycie konsumenckim. Wytyczne te obejmują konkretny wzór, który umieszczony jest na ilustracji poniżej.

Jak widać wzór na RRSO nie należy do najbardziej podstawowych. Właśnie dlatego większość osób, które nie poświęcają swojego życia na rozwiązywanie matematycznych zadań, miewa problemy z jego poprawnym wykorzystaniem. Warto jednak rozwinąć to, co kryje się pod konkretnymi symbolami we wzorze.

K – numer wypłaty raty kredytu

K’ – numer spłaty raty kredytu albo wniesionych opłat

Ak – kwota kredytu, która zostanie wypłacona

A’k – wysokość jednej raty do spłaty zobowiązania

m – ostatnia wypłata raty kredytu, która pozostałą do zapłacenia

m’ – numer ostatniej raty, która pozostała do spłaty

tK – okres od pierwszego dnia wypłaty do dnia, który wypłaty raty kredytu

tK’ – okres między dniem wypłaty kredytu a dniem jest spłaty

i – rzeczywista stopa oprocentowania

Wzór na rzeczywistą roczną stopę oprocentowania (RRSO) jest bardzo uniwersalny. Ma zastosowanie zarówno w przypadku kredytu hipotecznego, konsumenckiego, jak i pożyczek gotówkowych. Większość klientów decyduje się jednak na korzystanie z wygodnych i szybkich kalkulatorów kredytowych, które pozwalają na szybkie policzenie RRSO wielu ofert.